全面扭亏为盈,药师帮潜在价值持续释放

当下,医药电商赛道不断变革发展,药师帮作为行业的重要参与者,院外医药产业细分领域龙头备受市场关注。近期,药师帮发布了2024年财报,年度收入达179亿,录得超3000万净利,对比2023年,药师帮的未经调净利为-31.89亿(经调整净利为1.3亿元),2024年经营业绩的全面扭亏为盈,是药师帮的一个里程碑式转折点,其独特的商业模式和未来的发展潜力备受资本市场看好。

营收数据亮眼,药师帮稳健经营优势持续强化

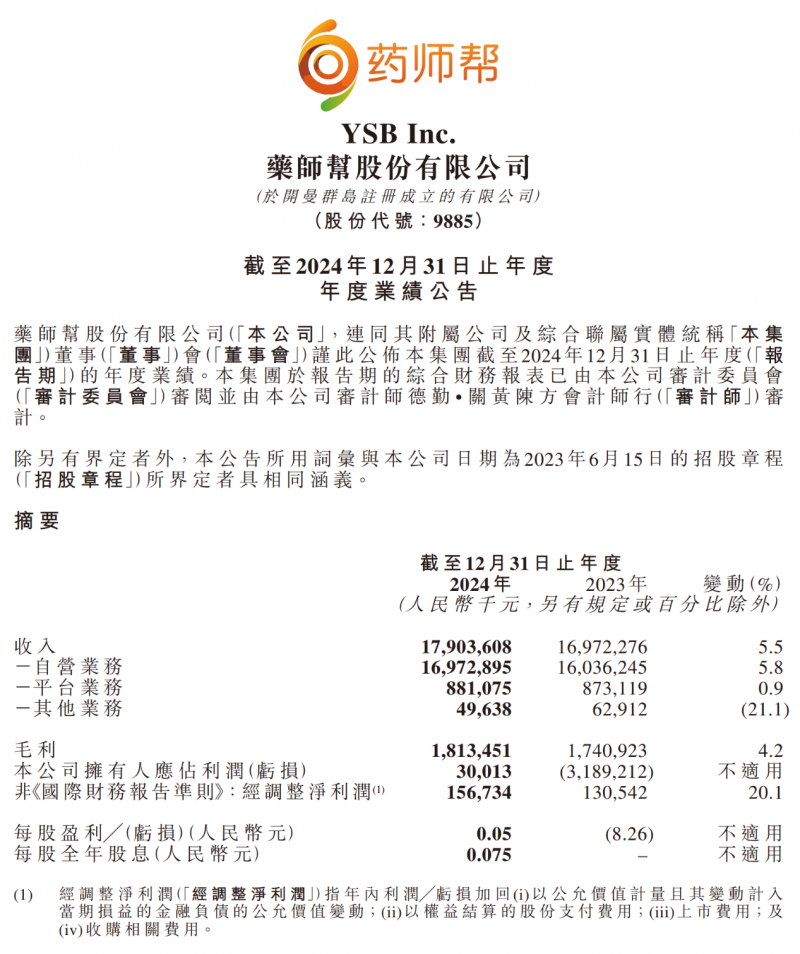

财报中,药师帮2024年的全年总营收达到179.04亿元,较上年度增长了5.5%。经调整净利润持续高速增长,同比增长超20%,达1.57亿元。经营性现金持续大幅净流入,同比增长超45%,达6.56亿元。

平台业务作为药师帮的核心业务之一,在2024年取得了显著的进展。该业务主要通过为药企、经销商和药店等提供交易平台服务,收取佣金和技术服务费。财报显示,平台上的月均活跃买家数量达到了43.3万家,较上一年增长19.1%;月均付费采购买家数量为40.1万家,同比增长21.7%。单个付费买家月均订单达到了28.5单,付费率达92.7%。这一系列数据表明,药师帮的平台生态正在不断壮大,吸引了越来越多的参与者,形成了良好的商业循环。

自营业务方面,药师帮通过整合供应链资源,直接向药店等终端客户销售药品和医疗器械。2024年,自营业务收入约达了169.73亿元,较上一年提高了5.8个百分点,营收占比约95%。这主要得益于公司在采购成本控制、物流配送优化等方面的努力。同时,自营业务的销售额增长也反映了市场对药师帮产品和服务的认可,其丰富的产品线和高效的配送体系满足了客户的多样化需求。

此外,药师帮在研发和市场推广方面也投入了大量资源。2024年,公司的研发费用为9420万元,用于提升平台的技术水平和用户体验;市场推广费用为1.46亿元,同比增长5.3%,有效提高了品牌知名度和市场影响力。这些投入从长远来看,将为公司的可持续发展奠定坚实的基础。

公司营收持续增长,毛利率逐步提高,现金流稳定,同时资产负债结构合理,偿债能力较强,“平台+自营”的双轮业务驱动模式,不仅扩大了市场份额,也提高了客户粘性和忠诚度。在当下激烈的医药电商竞争中,能保持较高的营收增速,意味着药师帮的商业模式具有很强的市场适应性。

长期价值凸显,药师帮潜力被资本市场看好

尽管药师帮在经营上取得了优异的成绩,但在资本市场上,其估值却未能充分反映其实际价值。截至发稿,药师帮市净率(PB)为1.64倍,处于较低水平。这种估值偏低的情况,主要是由于市场对医药电商行业的不确定性和竞争压力存在担忧,以及对药师帮的商业模式和发展前景缺乏充分的认识。

随着互联网技术的不断发展和人们健康意识的提高,医药电商市场呈现出快速增长的趋势。根据相关机构的数据预测,未来几年,中国医药电商市场规模将继续保持两位数的增长速度。

在广阔行业前景和政策红利的影响下,药师帮作为医药互联网流通赛道的领先企业,将充分受益于行业的发展红利。其平台业务和自营业务能够满足不同客户的需求,覆盖了从药企到终端药店的全产业链,有望保持更有利的竞争优势。

药师帮的商业模式具有创新性和可持续性。“双轮驱动+数字化产业链生态”的商业模式,使得药师帮在市场中具有独特的竞争优势,能够保持长期增长的稳定动力。

对于资本市场来说,药师帮作为中国领先的院外医药产业数字化平台,依托覆盖上下游的供应链整合能力与数字化服务体系,持续赋能基层医药市场,行业优势稳固。受益于医药流通行业集中度提升与政策推动“互联网+医疗”趋势,平台交易规模、毛利率改善及数据驱动的增值服务构建核心壁垒,药师帮技术赋能下的降本增效,以及院外市场增量空间将形成多重驱动,使其具备医药流通数字化转型赛道的稀缺性价值。由于正处于估值底部,随着公司业绩的持续增长和市场对其认识的不断加深,药师帮的估值有望得到修复和提升。(固原新闻网)

声明:本站作为信息内容发布平台,页面展示内容的目的在于传播更多信息,不代表本站立场;本站不提供金融投资服务,所提供的内容不构成投资建议。如您浏览本站或通过本站进入第三方网站进行金融投资行为,由此产生的财务损失,本站不承担任何经济和法律责任。 市场有风险,投资需谨慎。同时,如果您在中国发展网上发现归属您的文字、图片等创作作品被我们使用,表示我们在使用时未能联系到您获取授权,请与我们联系。

【本文资讯为广告信息,不代表本网立场】