喜相逢集团2025中期业绩:海外业务爆发式增长 成业绩核心驱动力

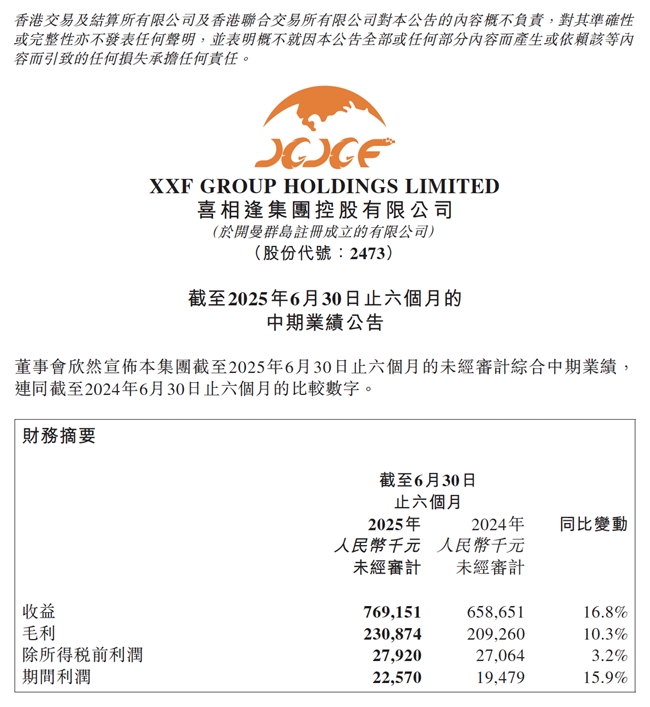

喜相逢集团控股有限公司(股份代号:2473)近日发布截至2025年6月30日止六个月的中期业绩。报告期内,集团实现总收益人民币7.69亿元,同比增长16.8%;净利润人民币2,257万元,同比增长15.9%。营收与净利双双上扬,核心资产规模稳步扩大,多元化业务合力推动了整体业绩的持续向好。

图片来源:喜相逢集团2025 中期业绩公告

尤为亮眼的是,海外市场在上半年实现了爆发式增长,成为集团最强劲的增长引擎。报告期内,出口收益达到人民币3,800万元,业务版图迅速拓展至东南亚、中东、中亚、非洲及南美等14个新兴市场。国际化进程明显加快,海外业务对整体业绩的贡献度大幅提升。

塔什干子公司开业全球化布局驶入快车道2025年5月,集团在乌兹别克斯坦首都塔什干设立的全资子公司正式开业,成为集团首个海外直营服务枢纽。这一战略落地不仅意味着集团具备了直面海外市场的能力,更迅速形成了实际成果:短时间内完成5批客户定金收取、48台车辆采购,服务人次突破300,展现出强大的业务落地与复制能力。

与此同时,霍尔果斯子公司完成升级,进一步强化了集团面向中亚市场的供应链支撑。随着渠道与服务能力的双重提升,集团在中亚市场的运营基础更加稳固,为未来规模化增长奠定了坚实根基。

出口驶入快车道市场潜力加速释放外部环境同样助推海外业务进入高速增长期。数据显示,2025年上半年,中国新能源乘用车出口同比激增71.3%,海外需求处于爆发式扩张阶段。政策层面,商务部加快出口许可线上化进程,央行取消新能源车贷款比例上限并定向降准,为汽车金融释放长期资金约1.2万亿元。这些利好为喜相逢的国际化战略提供了坚实保障。

在这一背景下,集团的海外业务展现出多点开花的态势。无论是中亚市场对网约车合规化的旺盛需求,还是中东及东南亚地区新能源车普及的加速推进,都为喜相逢创造了巨大的新增空间。海外业务已经不仅是增长的补充,而正在逐步演变为支撑集团长期发展的核心力量。

国内业务稳步推进为出海提供保障尽管海外市场成为最大亮点,集团在国内依然保持稳健增长。报告期内,自营销售网络由2024年末的89家扩展至110家,新增网点主要集中在华东、华南区域。与途虎养车的战略合作继续深化,合作服务网点突破7,000家,覆盖全国主要城市,为客户打造更便捷高效的一站式汽车养护体验。国内市场的稳定表现,反过来也为海外扩张提供了充足的资源与品牌支持。

数字化与新业务双轮驱动未来集团持续加快数字化转型,数字员工数量增至139个,覆盖39个岗位,信贷审批自动化率提升至60%,融资效率大幅提升。智慧税务平台的上线,实现了业财税全流程智能化,为跨境经营与合规提供了有力支撑。

此外,集团旗下低空经济子公司已于2025年6月获得中国民用航空局颁发的《民用无人驾驶航空器运营合格证》,并计划在物流、巡检等应用场景落地,为未来培育新的增长曲线。

未来展望董事长黄伟表示,下半年集团将全力加快海外市场的拓展,特别是推进中亚区域服务集群建设,扩大出口规模、提升服务能力。同时,将深化国内渠道和数字化应用,推动国内与海外的协同发展。他强调:“国际化不仅是我们的战略方向,更是集团未来业绩的核心驱动力。”(咸宁新闻网)

声明:本站作为信息内容发布平台,页面展示内容的目的在于传播更多信息,不代表本站立场;本站不提供金融投资服务,所提供的内容不构成投资建议。如您浏览本站或通过本站进入第三方网站进行金融投资行为,由此产生的财务损失,本站不承担任何经济和法律责任。 市场有风险,投资需谨慎。同时,如果您在中国发展网上发现归属您的文字、图片等创作作品被我们使用,表示我们在使用时未能联系到您获取授权,请与我们联系。

【本文资讯为广告信息,不代表本网立场】